14.1k閱讀

14.1k閱讀

對於許多初來乍到加拿大的新移民來說,在加拿大買房是開啟新生活的重要一步。 不過,面對複雜的購房流程、不熟悉的法律條款以及本地市場的高昂成本,同時還要應對信用記錄不足、收入證明要求高等問題。 加拿大新移民從選房到簽合同的每一步都可能隱藏著“大坑”。 再加上2025年加拿大房地產市場尚未從下跌趨勢中企穩,許多人更是拿不準此時“抄底”是否會抄在山頂。

2025年的加拿大房地產市場風起雲湧,在區域性表現上存在差異,購房者需要結合預算和需求做出明智決策。 這篇iTalkBB精心總結的2025加拿大買房指南將為你全面解讀加拿大購房流程,從如何選擇地段與房型,到處理貸款、保險及稅務事項,並提供規避常見陷阱的實用建議,説明新移民在這個陌生而複雜的市場中,鎖定自己的夢想新居。

目錄

1.2025年加拿大房地產市場展望

2.加拿大房產類型介紹

3.加拿大買房流程詳解

4.安省購房流程特別說明

5.加拿大買房費用與稅務詳解

6.加拿大買房貸款

7.加拿大買房預算規劃建議

8.加拿大買房注意事項與實用建議

總結

1. 2025年加拿大房地產市場展望

1.1 市場復甦的推動因素

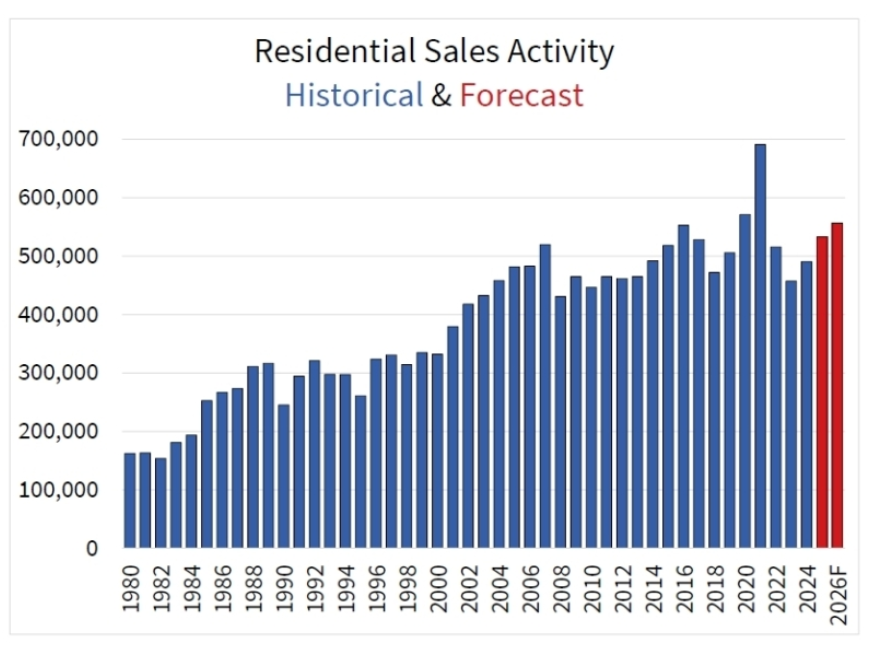

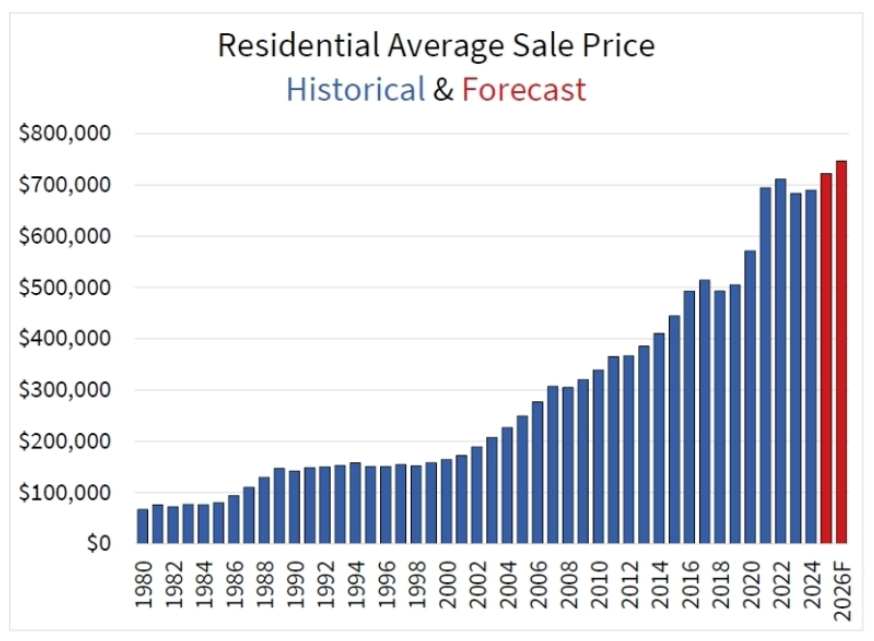

根據加拿大房地產協會 (Canadian Real Estate Association, CREA)的年度展望報告,2025年加拿大房地產市場預計將迎來顯著復甦,這一趨勢主要由幾大關鍵因素推動。 首先,過去兩年半積壓的購房需求將逐步釋放,成為市場活動回升的主要動力。 其次,隨著抵押貸款利率下降,購房成本逐漸降低,吸引更多買家入市。 此外,春季新增房源的供應增加,也將為市場帶來更多交易機會(圖一、圖二)。

圖一. 加拿大2025年房地產交易活動預測(CREA)

圖二. 加拿大2025年房地產交易價格預測(CREA)

預計加拿大央行將在2025年早期暗示利率已接近本輪寬鬆週期的最低點,這一信號將促使更多買家抓住機會,鎖定低息固定利率,為市場提供進一步支援。

1.2 區域市場的差異化表現

市場復甦的表現將在不同地區呈現顯著差異。 在不列顛哥倫比亞省和安大略省,由於當前銷售量較低且庫存較為充足,市場活動的反彈將更多體現在銷量增長上。 然而,由於這些地區的房價已處於高位,房價漲幅預計會受到限制。

相比之下,阿爾伯塔省和薩斯喀徹溫省的市場復甦將更多集中在價格上漲方面。 2024年,這些地區的銷售量已接近歷史高點,同時庫存水準接近20年來的最低點,房價相對其他地區更具吸引力,這為2025年的價格上漲提供了基礎。 在馬尼托巴省、魁北克省和大西洋省份,市場活動預計將在銷量和價格漲幅之間取得平衡,表現介於這兩種極端之間。

1.3 潛在風險與不確定性

儘管2025年的市場前景普遍樂觀,但仍然存在潛在風險需要關注:

- 過去幾年積壓的購房需求可能會在短時間內集中釋放,導致市場短期內波動加劇。

- 潛在的美加貿易戰可能對加拿大經濟產生負面影響,從而抑制房地產市場的復甦勢頭。

1.4 全國市場數據與趨勢

具體數據顯示,2025年加拿大通過MLS®系統成交的住宅數量預計將達到532,704套,比2024年增長8.6%。 這一增幅超過了此前預測的6.6%,主要受到2024年第四季度市場意外強勁表現的推動。

全國平均房價預計將上升4.7%,達到$722,221,這一增幅略高於去年秋季預測的4.4%。 展望2026年,市場將繼續保持增長勢頭,銷量預計增加4.5%,全國平均房價將進一步上漲3.3%,達到$746,379。

2. 加拿大房產類型介紹

2.1 獨立屋(Detached House)

獨立屋是加拿大最常見的房產類型之一,通常是單戶住宅,四周沒有與其他房屋相連的牆壁。 它們通常擁有獨立的院子、車庫,甚至地下室。

優點

- 空間充足:通常提供更多的生活和戶外空間,非常適合家庭生活。

- 隱私性強:沒有共用牆壁或公共空間,居住體驗更加獨立和安靜。

- 長期增值潛力:由於土地的有限性,獨立屋在房地產市場中通常具有較強的保值和增值能力。

缺點

- 價格昂貴:獨立屋通常是最昂貴的房產類型,特別是在大城市如多倫多和溫哥華。

- 維護成本高:需要自行承擔房屋的維修和院子維護等額外費用。

- 位置偏遠:價格合理的獨立屋通常位於城市邊緣或郊區,通勤時間較長。

2.2 公寓(Condominium)

公寓通常是多單元建築中的一個單元,購房者擁有內部空間的產權,同時與其他住戶共用公共區域,如走廊、電梯、健身房和游泳池。

優點

- 價格較低:相比獨立屋和聯排別墅,公寓的購買成本通常更低,適合首次購房者或投資者。

- 維護便利:大樓的管理公司負責公共區域和外部設施的維護,業主僅需支付管理費。

- 位置優越:公寓通常位於城市中心或交通便利的區域,方便通勤和享受城市生活。

缺點

- 管理費:需支付每月的物業管理費,且費用可能隨著設施維護需求增加而上升。

- 隱私較低:與其他住戶共用公共區域,可能存在噪音問題。

- 有限的增值潛力:由於土地歸大樓所有,單個單位的增值空間可能低於獨立屋。

2.3 聯排別墅(Townhouse)

聯排別墅是一排相連的住宅,每個單元都有獨立的入口和部分室外空間,如前院或後院。 它結合了獨立屋和公寓的某些特點。

優點

- 性價比高:相對於獨立屋,聯排別墅的價格更實惠,但通常提供類似的居住空間和獨立性。

- 戶外空間:通常附帶小型庭院或陽臺,適合小家庭使用。

- 適合家庭:空間比公寓更寬敞,同時更容易維護,比獨立屋省心。

缺點

- 共用牆壁:由於與鄰居共用牆壁,可能會有一定程度的噪音問題。 lvshi

- 維護費用:儘管費用低於獨立屋,業主仍需承擔部分外部維護責任,可能同時需支付物業管理費。

- 位置限制:許多聯排別墅位於郊區或住宅開發區域,交通可能不如城市中心便捷。

3. 加拿大買房流程詳解

3.1.確定預算與需求

購房的第一步是明確預算範圍,並結合個人需求確定房產類型和地點。

- 預算評估:建議根據收入情況和每月可承受的支出,計算可接受的貸款金額及首付比例。 通常,首付為房價的5%-20%。

- 預先貸款審批:聯繫銀行或貸款經紀申請預先貸款審批(Pre-approval),以便明確購房能力,同時提高賣家對交易的信任度。

- 明確需求:包括房屋大小、房型(獨立屋、公寓或聯排別墅)、學區、交通便利性等因素。

3.2 選擇房產類型與地點

結合預算和需求,選擇合適的房產類型(獨立屋、公寓或聯排別墅)和購房區域。 地點選擇需考慮通勤距離、社區環境、生活配套設施等。 建議通過研究市場趨勢和歷史數據瞭解不同地區的房價水準。

3.3 看房與選房

聯繫房產經紀(Realtor)幫助篩選房源並安排看房。 房產經紀擁有豐富的市場資訊,可協助買家縮小選擇範圍。 看房時,需關注以下細節:

- 房屋的整體狀態,如屋頂、牆體、地基和管道系統的情況。

- 周邊設施,包括學校、商店、醫院和公共交通的便利性。

- 潛在的維修費用和物業管理費用(如果是公寓)。

如果你在選購加拿大房產時需要幫助,歡迎訪問iTalkBB精英房產經紀相關頁面,找到專業、認真負責的房產經紀。 他們將為你提供個性化的購房建議,協助篩選房源,答疑解惑,並全程陪伴你完成從選房到交房的每一步,讓你的購房之旅更加順利安心!

3.4 簽訂購房合同

選定房產後,買家需通過房產經紀向賣家提出報價(Offer)。 購房合同中需包括以下內容:

- 房價及付款方式。

- 合同附加條款,如驗房和貸款審批的條件(Condition of Financing and Inspection)。

- 交房日期及押金金額。

- 賣家可接受、拒絕或還價,雙方達成一致后簽訂購房合同(Agreement of Purchase and Sale)。

3.5 驗房與貸款審批

買家應聘請專業驗房師對房屋進行全面檢查,評估是否存在隱藏問題,如結構性損壞或電氣系統故障。 若驗房結果不理想,可根據合同條款提出修繕或重新協商價格。 完成驗房后,提交購房合同和驗房報告至銀行或貸款機構,進行正式貸款審批(Final Approval)。 貸款批准后,買家將獲得資金用於支付房款。

3.6 過戶與交房

律師負責處理產權轉讓,包括檢查產權歷史、確保無未清的債務或抵押,並支付土地轉讓稅(Land Transfer Tax)及法律費用。 在交房日,買家支付剩餘房款並獲得鑰匙,正式成為房產的合法擁有者。

4. 安省購房流程特別說明

安大略省是加拿大人口最多的省份,其購房流程除標準步驟外,還有一些需要特別注意的地方。

4.1 土地轉讓稅(Land Transfer Tax)

在安省購買房產,需支付土地轉讓稅,計算公式如下:

- 首 $55,000 的房價,稅率為0.5%。

- 接下來的 $55,001-$250,000,稅率為 1%。

- $250,001-$400,000,稅率為 1.5%。

- 超過 $400,000 的部分,稅率為 2%。

- 如果房價超過 $2,000,000(適用於大多倫多地區的房產),超出部分稅率為 2.5%。

- 安省首次購房者優惠

首次購房者可以享受土地轉讓稅退稅,最高可退還 $4,000。 這意味著購買房價在 $368,000 以下的房產,可免繳土地轉讓稅。

4.2 雙重土地轉讓稅(多倫多地區)

如果在多倫多市購房,還需繳納多倫多市的土地轉讓稅,稅率和省級稅相同。 這意味著購房者需支付雙重土地轉讓稅,因此購房成本會更高。

4.3 產權保險與法律審查

安省律師在購房過程中負責確保產權清晰,並建議買家購買產權保險(Title Insurance)。 該保險可防範因產權問題導致的潛在經濟損失。

如果你在購房過程中需要法律援助,歡迎訪問iTalkBB精英律師相關頁面,找到專業的房屋律師。 他們將為你提供全面的法律支援,包括合同審查、產權轉讓和土地轉讓稅計算,確保整個購房流程合法合規,為你順利完成交易保駕護航。

5. 加拿大買房費用與稅務詳解

5.1 加拿大房屋首付

首付是購房時買家需支付的首筆大額費用,通常占房價的5%-20%。

- 對於房價在 $500,000 以下的房產,最低首付為房價的 5%。

- 房價在 $500,001 至 $999,999 的部分,需支付 10%。

- 房價超過 $1,000,000 的房產,首付最低為 20%。

如果首付不足 20%,買家需要購買房屋貸款保險(CMHC Insurance),其費用根據首付比例計算,通常為貸款金額的 2.8%-4%。

5.2 土地轉讓稅(Land Transfer Tax)

土地轉讓稅是購房過程中最重要的稅務支出之一,不同省份的計算方式有所不同。 具體計算方式請參照本文第4章節。

5.3 律師費

購房過程中,律師負責檢查產權歷史、處理產權轉讓文件、計算土地轉讓稅並確保交易合規。 律師費通常在 $1,500-$3,000 之間,具體金額取決於交易的複雜程度和房產所在的地區。

5.4 驗房費

驗房是購房流程中的重要步驟,用於評估房屋的結構和潛在問題,如屋頂、地基、管道和電氣系統等。 專業驗房師的服務費用通常為 $300-$600,具體取決於房屋的大小和位置。

5.5 房屋保險

房屋保險是購房者必須承擔的長期費用,用於保護房屋免受火災、盜竊及其他潛在風險的損失。 保險費用根據房屋大小、地點和投保範圍不同,通常每年在 $800-$2,000 之間。

如果你在購房過程中需要選擇合適的房屋保險,歡迎訪問iTalkBB精英保險經紀相關頁面,找到專業的房屋保險經紀,為你量身定製保險方案,説明你全面評估房屋風險,選擇最適合你的保險產品,讓你安心無憂地享受搬進新房的新生活!

6. 加拿大買房貸款

6.1 預先批准(Pre-Approval)

申請房貸的第一步是獲得貸款預先批准(Pre-Approval)。 貸款預先批准是貸款機構根據買家的收入、信用評分和財務狀況,預估可借貸金額和適用利率的過程。 通過提交收入證明、稅務記錄和銀行流水等檔,買家可以獲得一份預先批准信。 這不僅可以説明買家明確預算範圍,還能提高在競爭市場中的購房優勢。 此外,貸款預先批准對買家非常重要,因為它讓買家在房源篩選時更有針對性,避免超出經濟能力的購買行為。

6.2 選擇貸款類型

貸款類型的選擇是房貸申請中的關鍵決策。 固定利率貸款(Fixed Rate Mortgage)和浮動利率貸款(Variable Rate Mortgage)是最常見的兩種選擇。 固定利率貸款利率穩定,月供金額固定,非常適合喜歡預算清晰的買家。 而浮動利率貸款則隨市場利率波動,初期利率較低,但存在一定風險,適合能承受利率變化的買家。 選擇哪種貸款類型,需結合個人的風險承受能力和對未來利率走勢的判斷。

6.3 貸款條件與還款計劃

在貸款條件方面,加拿大的貸款期限通常為25年,但也有30年或更短的選項。 還款方式可以是每月、每兩周或每周還款,其中更頻繁的還款方式可有效減少總利息支出。 同時,買家需關注提前還款條款和壓力測試。 根據監管要求,買家需通過壓力測試證明其有能力在利率上升的情況下繼續償還貸款。

7. 加拿大買房預算規劃建議

7.1 考慮購房附加費用

在購房預算規劃中,買家需要綜合考慮首付金額、貸款月供以及購房附加費用等因素。 首付通常為房價的5%-20%,不足20%的首付需購買房屋貸款保險(CMHC Insurance)。 此外,購房附加費用包括土地轉讓稅、律師費、驗房費和房屋保險等,通常占房價的3%-5%。 建議買家在購房預算中預留這些費用,以避免超出經濟能力的支出。

7.2 控制月供與預留資金

一個合理的購房預算應使貸款月供控制在家庭總收入的30%-35%以內,以保證日常生活的穩定。 同時,買家還需預留3-6個月的應急資金,用於應對突發情況,如利率變化或其他不可預見的開支。 為了簡化預算規劃,加拿大金融消費者局(FCAC)提供的購房能力計算機和其他在線工具可以説明買家快速計算購房能力,並分析貸款月供與附加費用的構成。

7.3 稅務優惠政策

對於首次購房者,加拿大提供多項稅務優惠政策以減輕購房負擔。

例如,通過RRSP購房計劃(Home Buyers' Plan, HBP),買家可以從註冊退休儲蓄計劃中提取資金支付首付,每人最多可提取$35,000,並享受15年內逐步歸還的靈活條件。

此外,首次購房者還可申請首次購房者退稅(First-Time Home Buyer』s Tax Credit, HBTC),最多可享受$5,000的稅收抵免,直接減輕購房后的經濟壓力。

8. 加拿大買房注意事項與實用建議

8.1 如何選擇地段與房型

8.1.1 選擇合適的地段

地段是決定房產價值和生活品質的關鍵因素之一。 買家在選擇地段時應根據自身需求和未來規劃進行權衡:

- 學區優先:如果有子女或計劃未來育兒,優質學區是一個重要考慮因素。 這不僅能為孩子提供更好的教育資源,還能為房產增值提供保障。

- 交通便利性:靠近公共交通、主要道路和城市中心的房產,方便日常通勤,並且更具投資潛力。

- 社區設施:關注周邊的生活配套設施,如超市、醫院、公園和娛樂設施,確保滿足日常生活需求。

- 未來發展潛力:選擇位於規劃中基礎設施和商業開發區域的房產,可能帶來更高的增值空間。

8.1.2 選擇適合的房型

房型選擇取決於家庭結構、預算和生活方式:

- 獨立屋:適合需要更多隱私和空間的家庭,但價格較高,維護成本較大。

- 聯排別墅:介於獨立屋和公寓之間,適合預算有限但需要一定獨立空間的買家。

- 公寓:適合首次購房者或希望享受城市便利生活的買家,價格相對較低,但需支付物業管理費。

8.2 驗房與合同注意事項

8.2.1 驗房的重要性

- 結構問題:如地基裂縫、屋頂老化或牆體滲水。

- 系統狀況:包括暖氣、空調、電氣系統和管道的運行情況。

- 隱藏問題:如黴菌、蟲害或其他可能影響健康和居住安全的問題。

驗房結果不僅能説明買家瞭解房屋的真實狀態,還能作為與賣家重新協商價格或要求修繕的依據。

8.2.2 簽訂合同的注意事項

購房合同是法律文件,簽訂前需仔細審閱以下條款:

- 附加條件:確保合同中包含驗房和貸款審批的條件(Condition of Financing and Inspection),以保護買家利益。

- 交房日期:明確交房時間,避免因日期不清導致交易延誤。

- 押金條款:核實押金金額及退還政策,確保資金安全。

- 建議在簽訂合同前諮詢律師,確保文件內容清晰無誤,並符合當地法律規定。

8.3 避免常見陷阱

8.3.1 警惕隱藏費用

許多買家在購房過程中低估了隱藏費用的影響。 以下費用需提前規劃:

- 土地轉讓稅:不同省份的稅率各異,特別是在多倫多等城市可能需要支付額外的市級土地轉讓稅。

- 物業管理費:購買公寓時需繳納月度管理費,費用可能隨時間增加。

- 房屋維護費用:包括定期修繕、供暖和冬季除雪費用等。

8.3.2 避免房產糾紛

房產糾紛是購房過程中常見的問題,買家需採取以下措施:

- 確認產權清晰:確保房屋產權無未清償的抵押或法律爭議。

- 檢查房屋歷史:瞭解房屋是否曾發生重大損壞或存在違規擴建。

- 簽訂合法合同:通過專業律師審查合同,避免潛在風險。

8.3.3 避免倉促決策

在市場火熱時,買家可能因搶購而忽略關鍵細節,導致買到不符合需求或存在問題的房產。 買家應保持理性,不因競爭壓力而盲目出價。

8.4 新移民加拿大買房注意事項

8.4.1 建立信用記錄與滿足收入要求

新移民由於剛來到加拿大,通常缺乏本地的信用記錄,這會對貸款申請造成一定影響。 為了彌補這一不足,新移民可以儘早開設銀行帳戶、申請信用卡並保持良好的還款記錄。 此外,一些貸款機構可能接受申請人在原居住國的信用記錄作為參考。 對於收入證明不足的情況,新移民可以提供其他形式的資產證明,如存款記錄或海外收入檔。 如果主申請人收入不夠,也可以通過配偶或家人聯名貸款的方式增加還款能力證明。

8.4.2 首付比例與房貸選擇

對於新移民,貸款機構通常要求更高的首付比例,通常需要支付房價的35%或以上。 這一要求主要是為了降低貸款機構的風險,但也意味著新移民需要提前準備更多的資金。 此外,新移民在選擇房貸時,可能面臨可選貸款產品較少的限制。 通過貸款經紀(Mortgage Broker),新移民可以獲得更多適合自身情況的貸款選項,同時更清楚地瞭解固定利率和浮動利率的優勢和劣勢。

8.4.3 稅務與購房流程的熟悉

新移民在購房時需特別關注相關稅務政策和優惠。 購買房產時,需支付土地轉讓稅,但如果新移民是首次購房者,可以申請稅務優惠,如安省最高$4,000的退稅。 此外,一些省份對非居民購房者徵收額外附加稅(如BC省和安省的25%附加稅),但新移民若已獲得永久居民身份,可申請豁免。 對於購房流程不熟悉的新移民,建議聘請專業的房產經紀和律師,確保每一步合法合規,並避免潛在的房產糾紛。

總結

加拿大的買房流程是一個龐大的工程,特別是對於沒有購房經驗的新手而言,面對複雜的流程和多環節的決策,往往會感到無從下手。 從選擇地段和房型到簽訂合同,從申請貸款到裝修設計,每一步都需要充分的準備和專業的支援,才能順利完成購房計劃。

無論是第一次購房的新手,還是精於投資的買家,購房過程總少不了多個環節的專業支援。 從選擇理想的房產到簽訂合同,從申請貸款到辦理房屋保險,再到購房后的裝修設計,每一步都需要經驗豐富的專業人士協助。

iTalkBB精英提供一站式資源連接平臺,説明你輕鬆對接值得信賴的地產經紀、律師、貸款經紀、保險顧問以及裝修專家。 不僅為你節省時間和精力,更確保每個環節專業高效、合法合規。 無論你是購房過程中需要全程陪伴,還是為新家添置更多個性化設計,iTalkBB精英都是你值得依賴的貼心助手,為你的加拿大購房之旅保駕護航,助力你安心開啟加國新生活!